| 最新情報News |

サイト内のランキングを見直しました。

|

増えるクレジットカード現金化業者と選び方

クレジットカード現金化業者51社を厳選・比較し、「本当に安心して利用できる業者」のみをランキング形式でご紹介するサイトです。

お金に困ったときの現金調達方法として重宝されるクレジットカード現金化には、実は多くの危険が潜んでいます。

クレジットカードの利用停止…

悪質業者による債務不履行や詐欺行為…

度重なるしつこい営業…

個人情報の流出…

ネット型の店舗はお互いが顔を合わせない取引となるため、クレジットカード現金化業者の“優良さ”は特に重要な判断ポイントになります。

実際に使ったことがあるユーザーからの口コミや、当サイト運営スタッフの体験レポートも併せてご紹介しておりますので、是非ご利用の際の参考にしてみて下さい。

※クレジットカード現金化誰もが納得の51社体験レビューで紹介する一部サービスには広告が含まれます。

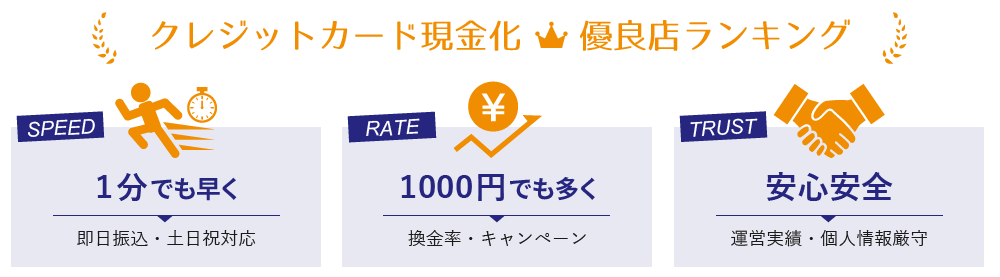

損をしない安心の優良店選びのポイントは?

利用する方にはそれぞれ事情があり、重視するポイントも都度異なってくるものですが、クレジットカード現金化業者を選ぶにあたり「スピード」「換金率」「信頼性」の3点は特に重要視すべきポイントです。

当サイトでは、編集スタッフが各業者を実際に利用し“体験レビュー”としてご紹介している他、既にご利用されたユーザーの口コミを“お客様の声”として掲載しているため、より実態に近いシミュレーションが可能となっています。

また、上記の情報を元に割り出した優良クレジットカード現金化業者を、さらに「スピード部門」「換金率部門」「信頼性部門」でランキング!

毎月最新のものに更新しておりますので、過去の情報に惑わされる心配もございません。

1分1秒でも早く現金が欲しい!

クレジットカード現金化の「申し込みから実際に入金されるまで」の時間です。

当該サービス利用時は緊急を要するケースがほとんどであるため、スピードは非常に重要なポイントと言えます。

また、クレジットカード現金化業者によっては土日や祝日・夜間にも対応してくれているか否かといった“営業時間”にも違いがありますので、是非チェックしてみて下さい。

1,000円でも高い換金率で取引したい!

換金率と言われてもピンとこないよ…。と思われるかもしれませんが、簡単に言えばクレジットカード現金化業者へ支払う「手数料」とお考え下さい。

例えば「10万円分のカード枠を95%の還元率で現金化」した場合、

手元に入る現金は“10万円×95%=9万5千円”となり、残りの5千円は手数料として現金化業者の利益になります。

つまりは「換金率が高ければ高いほどユーザーがお得」であり、優良性を判断する上での大事な指標となるのです。

なお、クレジットカード現金化業者によっては別途手数料を請求したり、逆にキャンペーンで換金率が上乗せされたりといったケースがありますので、最終的な換金率は申し込み時にキチンと確認する必要があるでしょう。

悪徳業者に騙されたくない!

冒頭でもお伝えした通りネット型のクレジットカード現金化は、お互いが顔を合わせない電子上での取引であるため、「信頼性」は非常に重要な判断ポイントです。

“悪徳業者からの被害を防ぐ”という点はもちろんですが、クレジットカード番号という個人情報を第三者に晒すことになるので、万が一のトラブルを避けるためにも出来る限り信頼のおける業者へ依頼するのが望ましいでしょう。

Relief(リリーフ)

| 最大換金率 | 最短振込時間 | ||

|---|---|---|---|

(初回) |

|||

| 評価(5.0点満点) | |||

| 換金率 | スピード | 実績 | 総合 |

Relief(リリーフ)の特徴

創業28年のリリーフ。この業界で20年以上もの実績があるということは、それだけでも信頼に値するのではないでしょうか?

業界でもトップクラスの高換金率となっており、振込スピードの高さや安全性も確保できているためか利用者の満足度も高いです。

公式サイトでは、現金化までの手順や平均換金率が公開されており、とても透明性の高い運営を心がけていることが伺えます。

急を要しても安心して利用したい、という方におすすめしたい業者の筆頭です。

Relief(リリーフ)の総評

リリーフの実績には文句のつけようがなく、取引件数も業界最多、これまでのカード事故は0となっています。

累計15万件の成約数を超えているなかで、これは利用する上での安心材料になるはずです。

最短振り込みスピードも最短5分となっており、きっと満足いくものでしょう。

ソニックマネー

| 最大換金率 | 最短振込時間 | ||

|---|---|---|---|

| 評価(5.0点満点) | |||

| 換金率 | スピード | 実績 | 総合 |

ソニックマネーの特徴

振込最短3分、最大換金率99.2%と非常にユーザー思いな運営を行っているのがソニックマネーです。

全てが高い水準でまとまっていますが、特にスピード重視派の利用者から支持を集めています。

他社からの乗り換えで換金率がアップするキャンペーンを実施しているため、他の業者で失敗したと感じた人はぜひ乗り換え候補に入れてみてください。

現在、5万円以上のご利用で換金率を5%UPしてもらえるキャンペーンを行っているので、このチャンスを逃す手はありません。

ソニックマネーの総評

個人情報の管理、カードトラブル防止に対する配慮も見逃せません。

換金率の高さや振込スピードも大切ですが、「安心・安全に」というのはクレジットカード現金化の大原則です。

クレジットカード現金化を知られたくないという人も多いため、個人情報の管理は徹底しなければなりません。

とにかく安全、そしてスピーディに現金を手に入れたい方には、ソニックマネーは最適な業者といえるでしょう。

いますぐクレジット

| 最大換金率 | 最短振込時間 | ||

|---|---|---|---|

| 評価(5.0点満点) | |||

| 換金率 | スピード | 実績 | 総合 |

いますぐクレジットの特徴

振込にかかる時間は最短3分!

業界最速レベルの振込スピードを誇るいますぐクレジットは、9年の運営実績を誇る実力派のクレジットカード現金化業者です。

振込の速さだけでなく、高い換金率も魅力の一つ。

最小1万円から現金化でき、換金率も91%~99.5%と高水準でまとまっており、まさにユーザー目線の運営を実現しています。

その他にも、年中無休で9~21時の間電話申し込みが可能な点もユーザーには嬉しいポイントです。

20時で電話受付を締め切る業者が増えてきた中、最後の駆け込み寺としても利用できるでしょう。

いますぐクレジットの総評

振込スピード、換金率ともに文句のつけようがなく、今すぐに現金が必要な人にはうってつけの業者だといえます。

後払いアプリの現金化も受け付けているようなので、利用シーンに合わせて使い分けるのも良いでしょう。

大々的なキャンペーンは行っておりませんが、元々の換金率が高いため問題はありません。

どの業者にしようか迷っている方は、いますぐクレジットの利用をご検討ください。

お金のレスキュー隊

| 最大換金率 | 最短振込時間 | ||

|---|---|---|---|

(初回15分) |

|||

| 評価(5.0点満点) | |||

| 換金率 | スピード | 実績 | 総合 |

お金のレスキュー隊の特徴

運営開始されたばかりの新しい業者ですが、換金率の分かりやすさ、サービスやオプションの充実ぶりは高評価です。

換金率や振り込みスピードはどれも高水準で、他社で感じるちょっと物足りないポイントをカバーしています。

初回利用にかかる時間を見やすいところに表記していたり、手持ちのクレジットカードが使えるかシミュレーターで確認できたりと、クレジットカード現金化をやったことがない人にもわかりやすい作りになっています。

他社からの乗り換えやリピーター限定のキャッシュバックキャンペーンも実施しているため、該当する方はぜひ利用してみてください。

お金のレスキュー隊の総評

評価点数を見ると、他業者と比べて突出しているわけではありません。

しかし、大手現金化業者の良いところだけを集めたようなサービスは初心者から上級者まで幅広くおすすめできます。

クレジットカード現金化業界の中では新参ですが、他社と比べても見劣りすることはなく、すでに実力のある現金化業者だといえるでしょう。

マイクレジット

| 最大換金率 | 最短振込時間 | ||

|---|---|---|---|

(初回10分) |

|||

| 評価(5.0点満点) | |||

| 換金率 | スピード | 実績 | 総合 |

マイクレジットの特徴

マイクレジットは親身なスタッフ・徹底した秘密主義・カード事故0という3つの安心宣言を掲げている現金化業者です。

当サイトに寄せられたお客様からの口コミを見ても、満足度が高い事が伺えます。ユーザー1人ひとりに合った対応をしている証拠ではないでしょうか。

また、最高換金率は99%で、業界屈指の高換金率となります。

更に最大25,000円のキャッシュバックキャンペーンを実施中ですので、よりお得に現金化が可能です。

実際に現金化してみたら、振り込まれるお金が予想以上に少なかった…という苦い経験をした方は、マイクレジットを検討してみてください。

マイクレジットの総評

対応の丁寧さや業界トップレベルの換金率、お得なキャンペーンはさることながら、入金速度についても他に負けていません。

営業時間9:00~19:00のお申込みにはすべて即日振込で対応、時間外につきましてはWEBからのお申込みで翌営業日即座に対応しています。

初めて利用する際はどうしても時間がかかってしまうものですが、公式サイトにも初回のお客様「最短10分」と書かれており、ユーザーの希望に応じたスピード対応を意識しているのでしょう。着実に信頼を集めている現金化業者の1つだといえます。

あんしんクレジット

| 最大換金率 | 最短振込時間 | ||

|---|---|---|---|

(初回15分) |

|||

| 評価(5.0点満点) | |||

| 換金率 | スピード | 実績 | 総合 |

あんしんクレジットの特徴

即日入金に定評のあるあんしんクレジット。

初回こそ15分かかりますが、2回目以降は最短3分というスピード感で入金してくれます。

また、実績のある専属のオペレーターが所属する「テクニカルコールセンター」が設置されており、初心者に対してもマンツーマンでしっかり対応してくれます。

分からない事があればすぐにサポートしてもらえるので、初めて現金化をするという方も安心して利用出来る、おすすめの優良店だといえるでしょう。

あんしんクレジットの総評

スタッフのサポート体制が整っており、即日入金を希望する方に人気のあんしんクレジットですが、換金率も他社に負けていません。

1万円~でも91%という高い換金率を誇っており、ストレスなくスムーズに取引したいという方にもってこいの業者です。

初回の振込スピードをしっかりと明記してある点も初心者に優しく、どの業者にしようか迷っている方はあんしんクレジットを利用してみてください。

2回目以降は最短3分振込ですので、スピードと換金率の両方を兼ね備えた現金化業者と言っても過言ではないでしょう。

クレジットカード現金化とは

「給料日まであと少しなのにどうしてもお金が用意できない…」

何かと出費のかさむ現代社会人には、そんな悩みがつきものですよね。

そういったピンチを乗り切るための即日現金化方法は様々なものがあります。

具体的な例としては、以下が挙げられます。

- 主な即日現金化方法

-

クレジットカード現金化

日雇いアルバイト

買取ショップの利用

消費者金融の利用

親族、友人からの借り入れ

ここでは、これらの中でも最もおすすめの即日現金化方法である「クレジットカード現金化」について少しご紹介していきたいと思います。

クレジットカードの“ショッピング枠”を現金化する

まず、クレジットカードには「ショッピング枠」と「キャッシング枠」というものがあります。

「ショッピング枠」とはその名の通り、普段の買い物などで使うことが出来る金額になります。

対して「キャッシング枠」というのは、ショッピング枠の一部から現金として引き出すことができる金額のことです。

つまり、現金が必要になった場合にはキャッシング枠を利用すればいい、ということです。

しかし、もしかしたらキャッシング枠を使い切ってしまっても「まだ現金が足りない…」という状況もあるかもしれません。

そんな時に有効なのが「クレジットカードの“ショッピング枠”の現金化」という方法です。

「えっ、そんな上手い話が?」と疑ってしまいそうなくらいの好条件ですよね。

近年、注目を集めているクレジットカードの現金化とは「現金化業者」を通じて行うのが一般的です。

業者を使わないクレカ現金化もありますが、初めて行うにはなかなかハードルが高く、手間もかかりますので、信用できる業者に依頼した方がスムーズかもしれません。

ひと昔までは店舗での換金(所謂「店舗型」)が一般的であったクレジットカード現金化ですが、現在ではほぼネット取引オンリーへとシフトしているため、手続きが非常に簡易化され、今再び注目を集めているのです。

具体的な現金化の方法は、「買取型」と「キャッシュバック型」の2つに分けられます。

現在主流とされているのは「キャッシュバック型」の現金化になります。

これは、現金化業者から指定された価値の低い商品をクレジットカードのショッピング枠を利用して購入し、その直後に商品を購入した際の「キャッシュバック」という形で現金を振り込むというシステムになっています。

わかりやすく説明すると、まずクレジットカード現金化業者から50,000円分の何らかの商品を、自身のクレジットカードショッピング枠を使って購入します。

次に現金化業者は、クレジットカードによる決済が確認できると「商品購入のお礼=キャッシュバック」としてあなたの指定した銀行口座に45,000円を振り込みます。

差額である5,000円は現金化業者側の手数料となり、この場合の取引は「換金率90%」となります。

クレジットカード現金化を利用する際には、この実質換金率が高いほど優良店だとされています。

また、クレジットカード現金化はネットバンキングを利用すれば夜間・休日などの銀行が営業していない時間帯でも振込に対応してくれる場合があります。

ショッピング枠というのはクレジットカードに付帯している最も一般的な機能の1つで、買い物をする際にクレジットカード会社が料金を一時的に立て替えてくれる限度額のことになります。

また、キャッシング枠という現金を借りるための機能が付いていることもありますが、ほとんどの場合はショッピング枠の一部のみがキャッシング枠として設けられています。

クレジットカード会社は、換金を目的とするクレジットカードの利用を認めていません。このことは、クレジットカード会社とカード会員との約束事である「クレジットカード会員規約」に記載されています。このようなことは、規約違反としてペナルティを受けることにもなります。

引用元:一般社団法人クレジット協会

先の例でも挙げたように、クレジットカード現金化で支払った金額のうち、実際に手元に入金される金額の割合のことです。

10,000円の現金が必要な場合、換金率80%の業者に依頼すると12,500円のショッピング枠が必要となります。

クレジットカード現金化のメリット

ネット型へシフトした事で、人件費やテナント費(店舗の家賃)が安く抑えられるようになり、80~90%以上の高換金率でサービスを提供出来るようになりました。

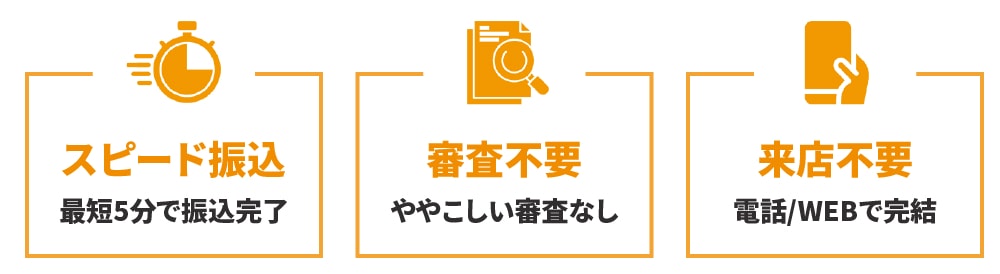

また、インターネットで申し込めるようになったため、午前中に申し込みを行えば午後3時の銀行営業時間内に振込を完了させてくれる業者がほとんどであり、“スピード”“手軽さ”という面でも非常に効率がアップしています。

さらに、審査が不要であるため「ブラックの方もOK」「クレヒスにキズを付けない」というメリットもあります。

すでに借り入れがある方の場合、新たに融資を受けようとすると審査に通り辛かったり、非常に時間が掛かったりしてしまいますので、“審査が無い”という点は非常に嬉しいメリットと言えるでしょう。

もちろん、保証人や在籍確認も不要であるため「誰にも知られずに現金を手に入れることができる」というのも嬉しいポイントです。

クレジットカード現金化は借金になる?

こうしたことから、ショッピング枠が残っているクレジットカードさえ持っていれば、新たに借り入れの審査を通す必要がないということがわかります。

あくまでも「カードで商品を購入した」という扱いになるからです。

そのため、「借り入れをした」という記録が残る事もありません。

通常、消費者金融などで借入をすると「信用情報機関」というものに借り入れの記録が残りますが、カードでのショッピングの取引はこの信用情報機関に履歴が残らないため、消費者金融などの取引の履歴を残したくない人がクレジットカード現金化を利用するケースがあるのです。

家族・職場にバレないから安心!

クレジットカード現金化の最大のメリットとしては、銀行ローンやキャッシングと違ってあなた自身の信用情報を傷つけない、という点が挙げられます。

金化業者とのやり取りは、現金が振り込まれた時点で完結しているため、後から家庭や職場へ電話がかかってきたり、書類が郵送されてきたりということがありません。

支払いに関しても、現金化業者ではなく今まで使っていたカード会社にいつも通り支払いを行えばいいだけなので、誰かにバレるリスクもなく安心して利用することができます。

また、銀行ローンやキャッシングが家庭や職場にバレてしまう要因の1つとして「審査を行う上での電話確認」があります。

これは本人確認や在籍確認を行うためのもので、銀行や業者側は個人名を名乗って連絡を取るためバレないと謳っています。

しかし、実際に勘のいい人が電話に対応してしまった場合はほぼ100%バレてしまいます。

このような煩わしさを解決しつつ、スピーディに現金を手に入れることができるクレジットカード現金化の魅力はまだまだ他にもあります。

審査が無い!個人情報が漏れにくい!

前項でも少し触れましたが、クレジットカード現金化を利用する際に審査は必要ありません。

そのため、所得証明や住民票での本籍確認などの面倒な書類提出をする必要がありません。

クレジットカード現金化で必要なのは、身分証と現金を受け取るための銀行口座、そしてクレジットカードの3点のみです。

また自身の勤務先を伝える必要もなく、保証人が必要ないというのも身内にバレにくい要因になっています。

クレジットカード現金化に必要な書類と手続き

クレジットカードさえあれば、現金を手にする事が出来る。

こうした謳い文句の「クレジットカード現金化」の業者をよく目にする様になってきました。

現金化とは、その名の通りクレジットカードのショッピング枠を現金に換える事が出来る、というもの。

既存のクレジットカードさえ持っていれば、新たに審査をする必要が無い気軽さから、利用者が急増している人気のサービスですね。

しかし、果たして本当にクレジットカード1枚のみで現金化をする事が出来るのでしょうか?

ここでは、現金化に必要な書類についてまとめてみました。

クレジットカード現金化を申し込みする時に、手元に必要な書類は以下のものになります。

- クレジットカード現金化に必要なもの

-

クレジットカード

身分証明書

銀行口座

メールアドレス

このように消費者金融や銀行カードローンを申し込み時と比べると、用意するのに面倒臭い書類は必要ありません。

消費者金融やカードローンに申し込みする場合、所得を証明する書類と住民票・身分証明が必要となります。

住民票や所得を証明する書類を発行するためには、住民登録をしている市町村の役場に行かなければなりません。

その点、クレジットカード現金化は申し込みする際に用意しなければならない書類がとても少なく、初心者にも利用しやすいのが利点ですね。

分証明書を画像にして送信するだけでOKなので、直接店舗に行って提出するようなことはありません。

書類の文章が読みづらいともう一度画像を送らなければならないので、できるだけ明るい場所でクリアな画像を撮ることを心がけましょう。

また個人情報を必要以上に公開する必要がないのも利用しやすい点です。

カードでショッピングしたという記録しか残りませんので、あなたの信用情報を傷つけることなく、家族や職場にバレることはありません。

手続きの流れ

①ウェブ上の申し込みフォーム、もしくは電話にて申し込みをします。(万が一に備えるため、WEBからのお申し込みをおすすめします)

②本人確認書類を提出します。郵送、もしくはEメールにて身分証明書の写しを送信します。

③商品の購入手続きをします。業者に指定された商品をクレジットカードで購入します。

④指定した銀行口座に業者より現金が振り込まれます。

ここで、疑問に思われる方もいるかも知れません。

何故、業者から商品を購入して、再度業者に返送する形で売買するという、まどろっこしい方法を取るのか?という点です。

そこには、クレジットカード会社の規約が密接に絡んでいます。

カード会社の規約には「現金化を目的にする使用を禁止する」といった旨の内容が記載されていたと思います。

自身で現金化を行う場合、もしくは買取型での現金化はこうした規約に触れてしまうため、最悪の場合カードの利用が停止されるかもしれません。

極力メールで申し込むようにしましょう!

トラブルを避けるためにはメールを使って申し込みすることを強くお勧めします。

電話では録音をしない限り記録が残りません。

その点において、メールで申し込むということは記録が残りますのでトラブルを避けるという上で賢い申込方法です。

メールで申し込みをすれば、申し込み日時ややりとりの詳細が記録されるので、万が一現金が振り込まれなかったり振込額に間違いがあったりした時に損害を被らなくて済みます。

また悪徳業者に当たってしまった場合に、高圧的な電話対応で不公平な取引を押し付けられることもありません。

口コミの評価が良い優良店に申し込む場合も、万が一のトラブルが無いとは限りません。必ずメールで申し込むようにしましょう。

カード情報は伝えてもOK!でも…?

あなたの大事な身分証明書の画像を、見ず知らずの業者に送信しても本当に大丈夫なのでしょうか?

カードの情報を業者に知られてしまうことに抵抗がある方も少なくないと思います。

特にウェブ上で申し込みするクレジットカード現金化は顔が見えないので不安も一入でしょう。

クレジットカード現金化業者にカード情報を伝えることは、普通の通販を利用することと変わりません。

オンラインショッピングでカードの情報を入力することと何ら変わりませんので安心してください。

ただしカード裏面の3桁の番号であるセキュリティコードや暗証番号を聞いてくる場合は要注意。

どんなに優良店とされていても、カード番号とカード名義・利用期限以外は伝えてはいけません。

そんな中、クレジットカードの画像を送信しなくても利用できるクレジットカード現金化業者が人気を集めています。

パスポートや免許証などの「身分証明証」と「口座番号」だけで利用できるということは、それだけ身内バレしないということでもあります。

クレジットカード現金化を申し込めない人

クレジットカード現金化は初心者や専業主婦といった女性の方でも簡単に申し込め、気軽に利用できることがメリットです。

しかしながら、そんなクレジットカード現金化にもやはり申し込みできない方は存在します。

以下の方はクレジットカード現金化を利用することができません。

クレジットカードを持っていない

ショッピング枠に余裕がない

銀行口座を持っていない

ショッピング枠に余裕がなく、クレジットカードを持っていない方がサービスを利用できないことは説明するまでもないとは思います。

銀行口座を持っていない方はウェブ上で申し込むことが可能なクレジットカード現金化を利用することができません。

直接足を運ばなければならない店舗型のクレジットカード現金化業者を当たるしかないでしょう。

ちなみに口座番号を業者に伝えることが不安だと言う方もいるようです。

口座番号を悪徳業者に伝えても、口座からお金を不正に引き出されることはないので安心して良いと思います。

注意したいのはクレジットカードの情報です。

カードの情報をむやみやたらに尋ねてくる業者は避けておいた方が良いです。

クレジットカード現金化は職業や年齢に関わらず、クレジットカードを所持していれば申し込みできるサービスです。

あなたがもし専業主婦やフリーターでも利用できないということはありません。

一方で消費者金融や銀行カードローンの審査は、雇用形態や年齢・勤務先や勤務期間も対象となります。

年齢が若く、勤務先が大手企業であり、正社員であるほど審査が通りやすい傾向にあるようです。

審査に必要な書類を時間をかけて用意しても結局は審査に落ちてしまい、融資を受けられない可能性は非常に高いのです。

特に消費者金融では審査にかかる時間はたったの30分とありますが、審査に必要な書類を準備する時間を考えると一週間ほどかかってしまう場合もあります。

その点を考えると、クレジットカード現金化は気軽に利用できるのが良いですね。

クレジットカード現金化悪徳詐欺業者に注意!!

クレジットカード現金化業者の多くは安全性を重視し、コンプライアンスが徹底されておりますが、一部の悪徳業者の中には高額な手数料を請求するなどの詐欺行為をはたらく輩がいるのも事実です。

たびたびニュースでもクレジットカード現金化によるトラブルが取り上げられますが「すぐに現金が手に入る」と甘い言葉で近づき法外な手数料を請求する手口が目立ちます。

また、クレジットカード現金化はヤミ金業者の隠れ蓑として使われる事も多くなっており、実際に摘発された事例もあります。

しかし現在、貸金業法も改正され、クレジットカードの現金化業者も様相を変えています。

現在では「急場のお金を工面する方法」の一つとして、完全に確立している、と捉える事が出来ます。

今や、消費者金融に頼る前に、クレジットカードの現金化を考える、という方も非常に多くなっています。

消費者金融などよりも、クレジットカード現金化の方がクリーンでお手軽なイメージがあるのかも知れませんね。

このように、私たちの生活に役立てる事が出来るクレジットカードの現金化ですが、やはり一部には悪質な詐欺業者というのも存在しています。

ここでは、詐欺被害にあってしまわないように、悪質なクレジットカード現金化業者の詐欺手口をご紹介しましょう。

実態の無い現金化業者のHPで個人情報等を盗み取られてしまう

ウェブでの申し込みが主となっている、現金化業者への申し込み。

しかし、中には入力フォームで個人情報を入力させる事のみを目的とする、実態の無い詐欺業者もあります。

盗まれた個人情報は「お金に困っている人」として非合法に売られてしまい、闇金などの勧誘のきっかけになってしまう事もあります。

別の業者を紹介される

これも昔からよく有る手口の一つで「ウチでは利用できないけど、○○と言う会社ならよく知っているから紹介してあげる」と甘い囁きで誘ってきます。

しかし、これは真っ赤な嘘で、適当な審査の甘い「街金」を紹介され法外な紹介料を請求される、という詐欺です。

当然ですが、詐欺業者と街金にはなんの関係も無いことがほとんどです。

このような被害に遭わない為にも、現金化業者は慎重に選ばなければなりません。

しっかり実績のある業者で現金化をするようにしましょう。

クレジットカードに関連した詐欺の最新手口

フィッシング詐欺というのは電話やメールで緊急の要件であることを装い、クレジットカードの情報を入力させるという内容の詐欺です。

メールなどに「〇〇から不正なログインがありました。今すぐクレジットカード情報を変更してください」といったメッセージが表示されていたら焦って入力してしまいそうになりますよね。

しかしここで情報を入力してしまうと、詐欺業者に暗証番号などを盗まれてしまい、身に覚えのない請求が発生してしまうのです。

自身が買い物をする時以外はクレジットカードの情報は無闇に入力しないようにしましょう。

これは日本における被害はあまり例がありませんが、クレジットカードの情報を特殊な機械で抜き取り偽造カードを作るという手口になります。

基本的に買い物をする時には店員さんが目の前でクレジットカードを扱うため、被害に遭う確率は低いです。

とはいえ可能性はゼロではないので、信頼できないお店での決済などは控えたほうが良いでしょう。

ショッピング詐欺というのはインターネット上で買い物を行った際に、支払いを済ませたにも関わらず商品が送られてこない、といった内容の詐欺です。

最近ではショッピングサイトに限らずフリマやオークション系のアプリでも同様の手口による犯行が増えているようです。

こういったものはクレジットカード詐欺の中でも身近に感じられるかと思います。

十分に注意する必要がありますね。

クレジットカード現金化優良店の見極め方

国民生活センターの発表によると、2005年から2009年の5年間でクレジットカード現金化に関して696件の相談が寄せられたそうです。

しかし2011年ではわずか45件に留まっているため、クレジットカード現金化に関するトラブルの件数は悪徳業者を回避するための知識が拡散されたことにより激減されたという風に捉えることができます。

初心者でも安心!優良店の見極め方

01 対応がしっかりしていてクレームの少ない業者を選ぶ

面倒な書類提出や審査の必要がなく、気軽に利用できるクレジットカード現金化ですが業者を選ぶ際には注意が必要です。

インターネット上に広告が出ていたとしても、全てが優良業者だとは限りません。

中には実際に振り込まれる金額が極端に少ないものや、カード情報を悪用しようとする悪徳業者も存在します。

そういった業者を避けるために必要なのは、口コミやレビューでの評価が高い業者を選ぶことです。

実際に現金化を利用しているユーザーの中には、自身の経験をインターネット上に残してくれている方もいます。

これらの情報を上手く取捨選択し、信憑性の高いレビューから業者を選択することが大切です。

02 土・日・祝日も即日入金が可能かどうか確認する

様々な条件の中でも重要視してもらいたいのが「土日祝日に営業しているか」という点です。

こういった一般的な休日でも即日入金のサービスを取り扱っているところは、優良業者であることが多い傾向にあります。

これは実用的な面でも非常に重要なポイントで、例えば金曜の夕方や夜といった終業時間ギリギリに申し込みを行った場合、土日祝に対応していない業者だと実際に入金されるのが翌営業日の月曜ということになってしまいます。

もし土日に現金が必要な用事がある場合には、本来の現金調達の目的を果たせないことになってしまうのです。

また、土日祝に対応している業者であっても、取り扱っているのは一部の銀行のみという場合もありますので、申し込みを行う前にしっかりチェックしておきましょう。

03 換金率がなるべく高い業者を選ぶ

換金率は自分の損得に直結してしまう非常に重要なポイントです。

換金率が高ければ高いほど、業者に対して支払う手数料が安いということになります。

もし10,000円分のショッピング枠を現金化する場合、換金率が95%だとすると手数料が500円ですが、換金率が70%になってしまうと手数料は3,000円にもなってしまいます。

現金化を希望する金額が高ければ高いほど、手数料として引かれる金額も多くなってしまうため、出来るだけ換金率の高い業者を利用したいところです。

04 換金率がなるべく高い業者を選ぶ

クレジットカード現金化を利用したいときは、何かしらの緊急性がある場合が多いですよね。

そういった際に、申込みから入金まで時間がかかってしまう業者だと資金調達の本来の目的が損なわれてしまう可能性があります。

入金までのスピードが早い業者であれば、それだけサービス面にも力を入れているはずなので細かい対応にも期待が持てます。

中には365日24時間対応可能な優良業者も存在します。

お急ぎでない場合でも、こういった取引の実績がある業者に依頼するのが安心です。

05 女性向けのキャンペーンやサービスのある業者を選ぶ

女性向けのキャンペーンやサービスを行っている業者の多くは電話対応も女性が行っているところが多く、クレジットカード現金化の初心者や女性でも安心して利用することができます。

特に、こういった取引に慣れていない方にはおすすめです。

また、女性向けのキャンペーンについてもお得なものが多いため、上手に活用することで換金率アップが見込めるかもしれません。

クレジットカード現金化は高金利?

“クレジットカード現金化は実質的な高金利貸し”

と言われますが、本当にそうなのでしょうか?

利息制限法では15~20%を金利の上限として設定しており、仮に10万円を1年間借りた場合の金利は「2万円」です。

同額をクレジットカード現金化した場合、換金率90%であれば自身の取り分は9万円となるため、金利に相当する部分は1万円となり、消費者金融で借りるよりもお得である事が分かります。

換金率80%以上で換金出来るのであれば、クレジットカード現金化を利用した方が最終的には得をするのです。

様々な利用シーン

クレジットカード現金化は、老若男女を問わず様々な方が利用をしています。

10万円程度の少額利用で多いのは「家賃」「習い事の月謝」や「結婚式の御祝儀」などの目的が多いためです。

利用のタイミングは、給料日前やボーナス前の“ちょっと足りないとき”が最も多く、ボーナス月などに一括で精算するというスタイルがほとんどのようです。

利用額は10~50万円が大半を占め、

つい生活費をギャンブルにつぎ込んでしまった

個人事業主で取引先の支払いに間に合わせるため

友人から車を購入するのに一括で支払わなければならない

といったケースでも利用されているようです。

資金調達方法としても活躍

銀行融資は時間が掛かる

消費者金融の審査に落ちた

という理由から、クレジットカード現金化で資金調達する会社が増えています。

法人カードの場合、+1~2%上乗せされる事が多いため、一度に100万円以上利用する会社も決して珍しくありません。

会社を経営されている方は、もしもの時のつなぎ資金として是非活用してみて下さい。

女性利用者も多い

これは意外な情報かもしれませんが、近年女性の利用者が非常に増えてきています。

その背景には2010年に改正された貸金業法が大きく関係しています。

“総量規制”によって住宅ローンなどを除き「年収の1/3以上の借り入れ」が出来なくなってしまったのです。

主婦の方は給料などの収入がなく金融機関からお金を借りることができなくなってしまい、その需要がクレジットカード現金化にシフトしたと考えられます。

そのため、現在では女性向けのクレジットカード現金化も増えています。

また、女性であるというだけで換金率が数%上乗せされるキャンペーンを行うクレジットカード現金化業者も増えつつあり、女性の利用者拡大を後押ししている状況です。

クレジットカード現金化よくある質問

初めてクレジットカードを使う方は色々な疑問や不安がでてきて、解消しておきたいことがでてくるでしょう。

当サイトに実際に送られてきた問い合わせや、現金化業者さんへの質問などをまとめました。

現金化に限らず、誰もが初めて使う商品やサービスには期待と同じくらい不安や疑いを持つものです。

しかし、一度要領をつかんでサービス内容を理解できれば、あとは自分なりに応用して生活の一部として利用できることでしょう。

ただでさえお金の工面が大変な時に「救いの手」である現金化業者のことで不安になるのは本末転倒であるともいえます。

少しでも不安を払拭し、安心して申込みをして頂くためにご活用ください。

どの会社のクレジットカードでも現金化できるの?

どの業者でもほぼ確実に現金化が可能なカード会社としてVISAカード、MASTERカード

一部未対応ではあるが多くの会社が可能なカード会社としてJCBカード

現金化対応の会社は少ないカード会社としてアメリカン・エキスプレス、ダイナースクラブ

ほぼ現金化は不可能なのが店舗独自のハウスカード

というのが全体の傾向になります。業者によって多少変わりますのでまず利用可能なカードかを確認するようにしましょう。

申し込みから振り込みまでの流れは?

ショッピング枠の残高の確認、現金化業者に申し込み、ショッピング枠で商品購入手続き、指定口座へ振り込みと言う流れが一般的です。

クレジットカード限度額の確認方法は?

クレジットカード会社の利用明細書や会員ページにて確認ができます。

また最近ではアプリなどでも簡単に確認ができますが、急いでいる方はフリーダイヤル、音声案内などで照会することもできます。

来店は必要ですか?

不要です。ほとんどの現金化業者で来店の必要無く、申し込みから振り込みまでの流れを完結する事が出来ます。

その店舗まで行く必要はありませんが、しっかりと必要な書類は用意するようにしましょう。

無職だけど大丈夫?

現在、利用できるクレジットカードがあれば大丈夫です。

クレジットカード現金化に違法性はないの?

クレジットカードの現金化が法に触れる、ということはありません。ご安心ください。

クレジットカード現金化は家族にはバレない?

家族や同居人にバレるということはありません。

クレジットカード現金化業者と契約を交わす、書類が送られてくるということもありませんし、現金化をした後の支払いはいつも使用しているクレジットカード会社になります。

他に借金があるのだけど…

借金があっても問題ありません。基本的に使えるクレジットカードがあれば大丈夫です。

夜間や休日でも利用可能?

基本的には利用可能です。

メール問合せのみ24時間のクレジットカード現金化業者もありますので、21時以降などは確認してみるといいでしょう。

女性にお得なプランがある?

女性が利用する場合は換金率が上がるなどのキャンペーンがある業者は存在します。

初回の方、〇〇円以上の方など、その業者によって、その時期によって変わるので確認してみるといいでしょう。

当ページでは簡単な答えだけを記載させて頂いてますが、更に詳しく解説しているページもありますので、ご自身の状況や+αの答えが欲しい方は是非、そちらのページも御覧ください。

それでも疑問が解消されなかった場合は、当サイトの問い合わせページや業者様へ質問をしてみることをお薦めします。

動画で解説!現金化の仕組みとFAQ

ここまでクレカ現金化について解説してきました。

しかし中には、

「難しい用語が多くて分からなかった」

「時間がなくて全部読めなかった」

という方もいらっしゃるのではないでしょうか?

そこでここまで解説してきた内容を、分かりやすく動画にしてみました。

現金化がはじめての人でも理解しやすいように図解付きで紹介しています。

すきま時間にサクッと見られる4分半の動画にまとめましたので、ぜひ参考にご覧ください。

当サイトでは今後もクレカ現金化に関する動画を公開していきます。 最新の情報は公式チャンネルよりご確認ください。

最後に・・・

クレジットカード現金化は非常に便利なサービスですが、最終的にはカード会社へ利用分を支払わなければなりません。

あくまでショッピング枠を利用するものである事を忘れずに、利用前にきちんと返済プランを立てておきましょう。

「そんなのわかってるよ!」

と思われるかもしれませんが、後になって苦しまないように計画的に利用する事を強くお奨め致します。